发布时间:2025-07-05 07:45:25源自:本站作者:PB2345素材网阅读(14)

摘要

1月銀行信貸投放“開門紅”順利收官,貸款“靠前發力”特征仍相對突出,月末票據利率明顯走高或指向新增信貸規模讀數相對合意。1月月內資金麵邊際轉緊,央行流動性投放渠道收窄,信貸投放疊加稅期、春節跨月等多重因素擾動下,資金利率中樞上行明顯,流動性分層加劇。春節後進入2月,跨節流動性投放陸續回籠,匯率因素或仍對利率自由度形成一定約束,且存款回流形勢存在不確定性。流動性形勢或“政策向左、市場向右”,央行對資金麵偏緊容忍度較高。基於上述情況,我們對1月金融數據及春節後2月份資金麵進行分析,具體如下:

一、預計1月“開門紅”新增貸款規模5萬億左右,總體合意

總量層麵,預計信貸“開門紅”成色較好。一方麵,銀行貸款投放“靠前發力”意願較強,前期項目儲備在年初集中釋放。信貸需求回溫緩慢,疊加市場對未來降息預期相對充分,銀行資產端“早投放、穩收益”訴求較強,項目爭攬加劇。

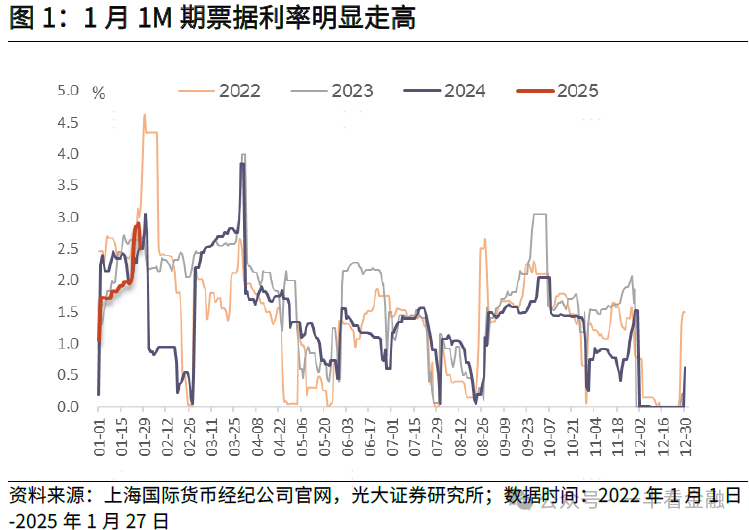

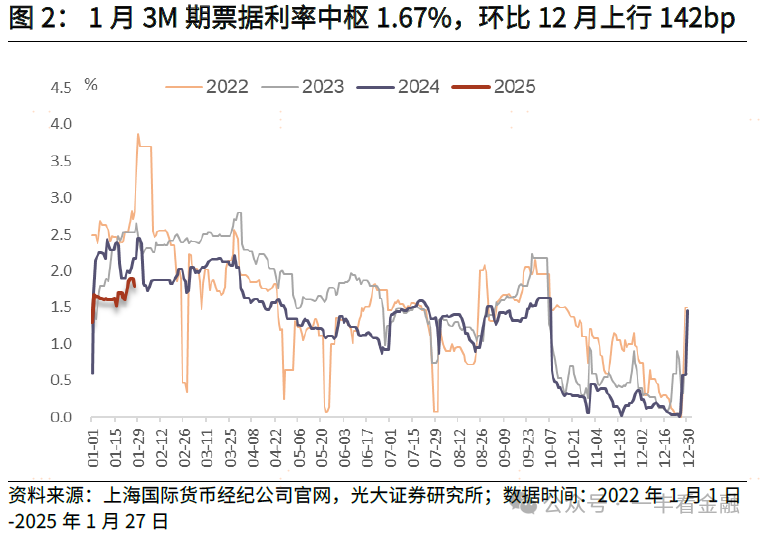

另一方麵,1月票據利率走高則側麵印證了月內信貸增長相對較好。1M國股轉貼現利率自月初1.05%波動上行至月末2.5%,臨近月末利率峰值一度達到3.2%,暗示月末票據壓量,走勢與去年同期相似。1M、3M、6M月均值分別為1.99%、1.67%、1.42%,環比12月分別上行189、142、63bp。預計部分銀行出於騰挪額度、穩定淨息差等訴求,縮減表內票據貼現、壓降低息資產業務,料1月表內票據大概率負增長。

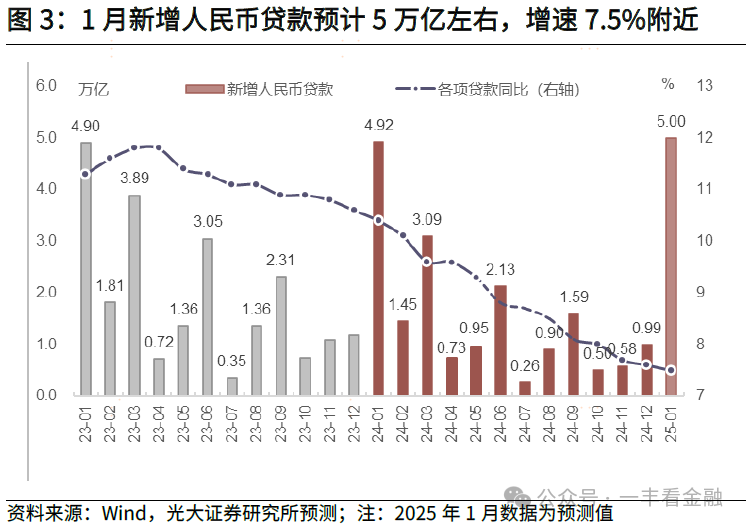

讀數上,考慮到1月份受春節影響工作日比去年同期少2天,疊加地方政府隱債置換拖累對公貸款增長,預計1月人民幣貸款增量在5萬億左右,增速在7.5%附近,環比12月下降0.1pct,體量同去年大體持平,規模增長相對合意,“開門紅”成色較好。

結構層麵,開年投放對公主導,零售增長相對平穩。對公端,年初項目儲備集中釋放,對公貸款發揮信貸“壓艙石”作用,往年同期數據看,2020-2024年1月對公貸款占新增貸款比重均值83%,高於其餘月份均值68%;其中對公中長貸占新增貸款比重均值60%,亦高於其餘月份的50%。

投向層麵,化債因素對貸款增長形成拖累,對大行對公端影響或更明顯,據Wind統計,1月政府債淨融資9292億,同比多增5939億,其中用於置換存量債務的地方特殊再融資債淨融資1317億,同比多增1424億,隱債置換進程提速。但同時,考慮到城投貸款利率相對較高,付息壓力較大的企業仍有一定融資需求,部分股份行、城商行或增加此類資產投放,城投類融資增量在1月份相對較好。此外,房地產項目融資“白名單”機製下推動銀行“應進盡進、應貸盡貸、能早盡早”。金融監管總局數據顯示,截至1月22日,房企“白名單”項目貸款金額月內新增5700億,授信餘額已達5.6萬億。

零售貸款增長或相對平穩,春節因素有所擾動。按揭貸款,房地產市場延續“止跌回穩”態勢,按揭投放景氣度有望延續。據中指研究院數據顯示,1月截至春節前,新房市場30城新建商品住宅銷售麵積同比增長4%,二手房重點 20城二手房成交量同比增長19%,且百城新房價格環比繼續上漲,二手房價格環比降幅收窄。提前償還方麵,去年10月以來,調降存量按揭利率後,存量與新發放貸款利差收窄,早償壓力較前期有所緩釋,1月按揭讀數或延續正增。

非房消費貸領域,降價促投放趨勢延續,春節期間消費活躍有望帶動信用卡、消費貸增長。在居民收入、就業等長周期變量未出現實質性改善情況下,消費需求修複相對緩慢,消費貸“以價換量”特征明顯。融360數據顯示,2024年12月全國性銀行線上消費貸平均最低可執行利率3.08%,環比下降1bp,較上年同期下降28bp。1月信貸“開門紅”階段銀行營銷力度加大,部分銀行消費貸利率降至“2字頭”,降價促銷強度較大對消費貸投放形成一定支撐。同時,春節期間消費場景多元化,旅遊出行、影視文娛、疊加“以舊換新”政策加力擴圍,居民消費活躍度階段性提升。居民消費景氣度向好或拉動月內信用卡、非房消費貸投放,但同時考慮到春節期間消費類信貸“收大於支”,綜合來看預計月內零售貸款增長相對平穩。

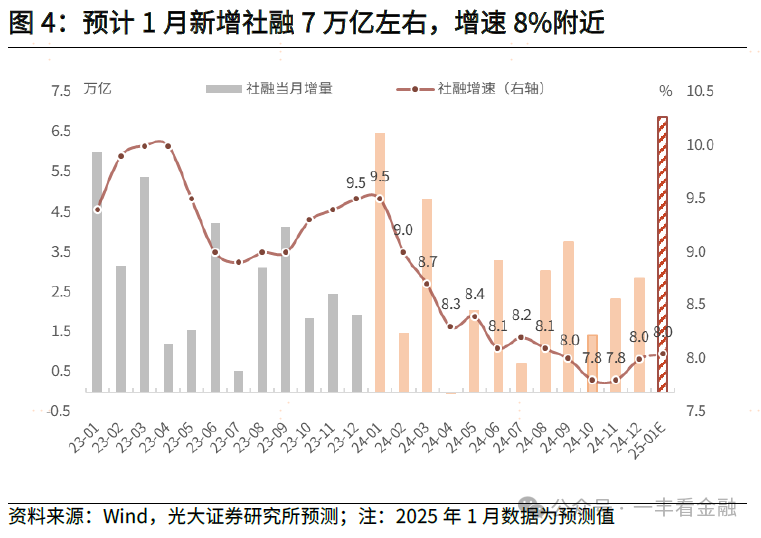

二、預計1月新增社融7萬億左右,增速維持在8%附近

1月信貸“開門紅”、政府債發行前置是支撐社融增長的主要力量。預計1月社融新增7萬億左右,較去年同期6.5萬億多增,增速維持8%。拆分看:

(1)表內信貸:結合往年同期非銀、境外貸款數據,預計1月社融口徑人民幣貸款增量4.9萬億左右。

(2)未貼現票據:1月各期限轉貼現利率中樞環比上行,結合承兌、貼現發生額數據,預計未貼現6000億左右。

(3)直接融資:Wind數據顯示,1月政府債合計淨融資規模9292億,同比多增5939億左右,發行節奏前移;1月公司債、企業債、中票、短融等信用債合計淨增3400億左右,IPO、定增等合計融資905億。

三、調整口徑後M1季節性擾動消退,波動性下降,M2增速環比小幅回落

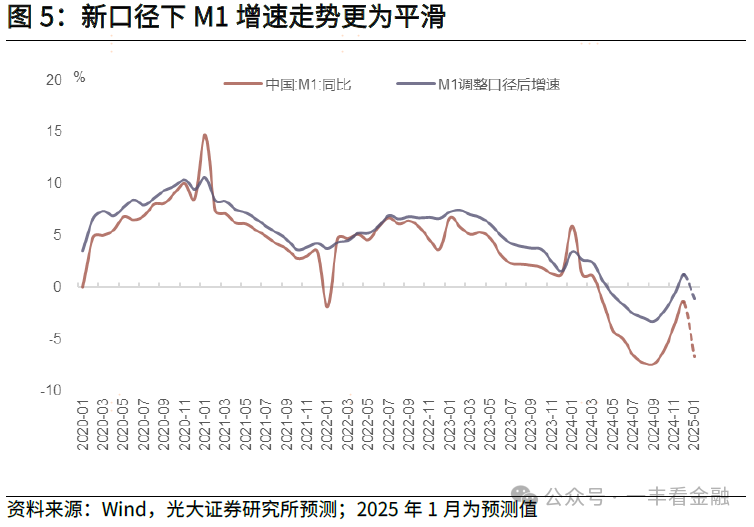

新口徑下M1春節效應減弱,讀數波動性下降。1月M1口徑修訂落地,個人活期、非銀支付機構備付金將納入統計。調整口徑後回溯測算12月M1同比增速為1.2%,高於實際公布值-1.4%,負增幅度明顯收窄。新口徑下居民活期納入M1後,春節效應下對公-零售“蹺蹺板”對M1影響消除,M1波動性下降。考慮到去年是“晚春”年份,春節效應對去年1月M1讀數影響較小,回溯看去年新舊口徑下M1月內增量分別為1.4、2萬億,同比多增3、2萬億,舊口徑看春節錯位下基數較高。參考同為“早春”年份的2020、2023年同期情況,預計今年1月份新可比口徑下M1增速存在壓力,環比12月的1.2%(新口徑測算值)小幅回落,增速讀數好於12月的-1.4%(舊口徑公布值)。

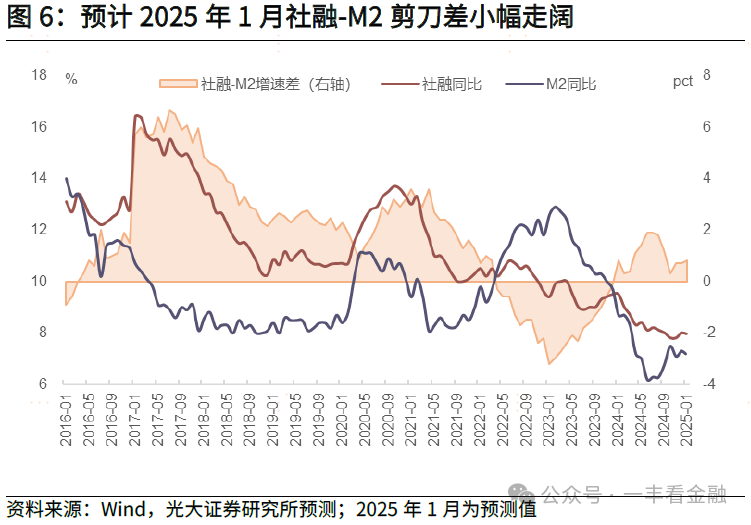

預計M2增速相對穩定,環比小幅回落。一是年初財政多收少支,私人部門存款向政府存款轉移,對M2增長形成拖累,2020-2024年1月財政存款增量均值7397億,環比上年12月均值增長1.75萬億。二是同業活期納入自律管理影響仍有延續,部分前期高息非銀存款或流向表外資管產品,對M2形成一定拖累。三是理財回表強度相對較弱,普益數據顯示,截至2月5日統計,1月末全市場理財規模29.4萬億,較年初下降2147億,略高於去年同期1339億;12月、1月兩月合計回表規模3574億,低於去年同期的5457億,理財回表強度相對較弱,對M2增長正向貢獻有限。此外,去年1月M2增量5.4萬億,為曆史同期次高值,對應增速8.7%,較高基數下M2讀數或相對承壓。參考往年社融、M2增長情況,基於前期7萬億社融預測,預計1月M2增速較12月小幅回落。

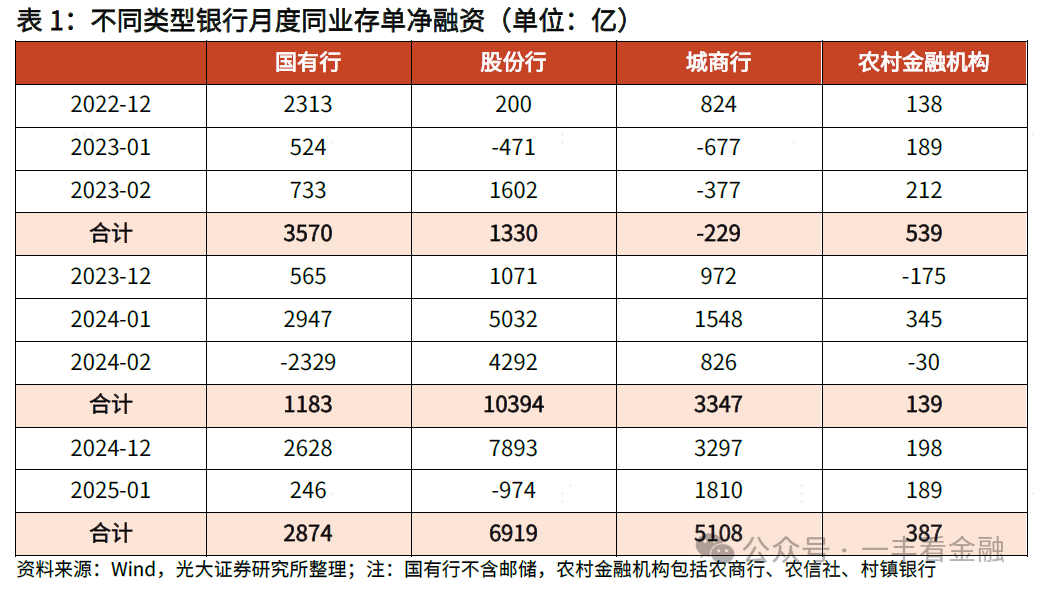

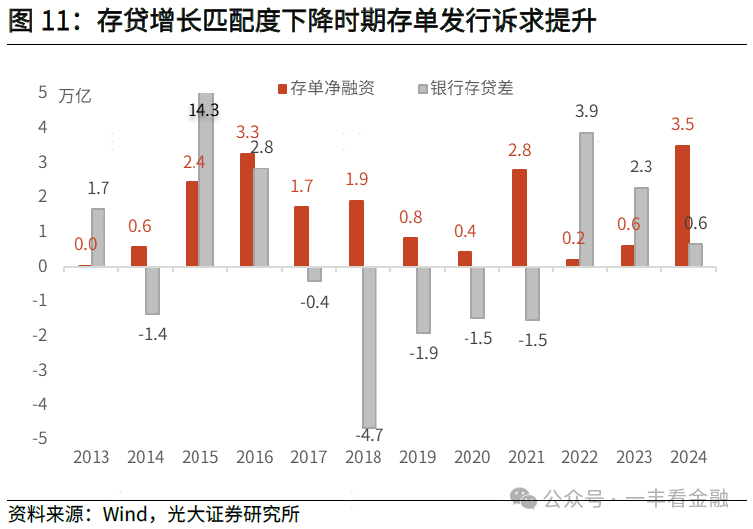

1月除存貸款增長裂口較大外,機構間存貸分布不平衡情況也較為明顯。我們觀察到,2024年“春節效應”影響下,居民集中返鄉帶動資金從企業流向居民、從城市流向縣域鄉村、從城市銀行流向涉農機構,股份行、城商行存款流失壓力較大,存貸錯配問題相對明顯。2023年12月-2024年2月期間中小行存貸差(存款-貸款)合計-2.2萬億,同比少增3.3萬億;期間四大行(存款-貸款)合計增1.8萬億,同比多增0.8萬億。從期間存單發行數據上亦能得到印證,國有行、農商行存單合計淨融資分別為1183、139億,同比少增2387、400億;股份行、城商行存單淨融資分別為1.04萬億、3347億,同比多增9064、3576億。

今年情況看,①國有行穩存壓力增加,存貸增長匹配性或有所弱化。鑒於國股行、城農商行存款利率調整節奏存在差異,機構間存款價差分化加大,部分存款自大行流向中小機構,10月主要銀行再度調降掛牌利率後存款“搬家”加劇。同時,11月同業活期存款納入自律機製管控,部分行非銀存款被擠壓出表或轉移至其餘整改節奏相對滯後的高定價機構。

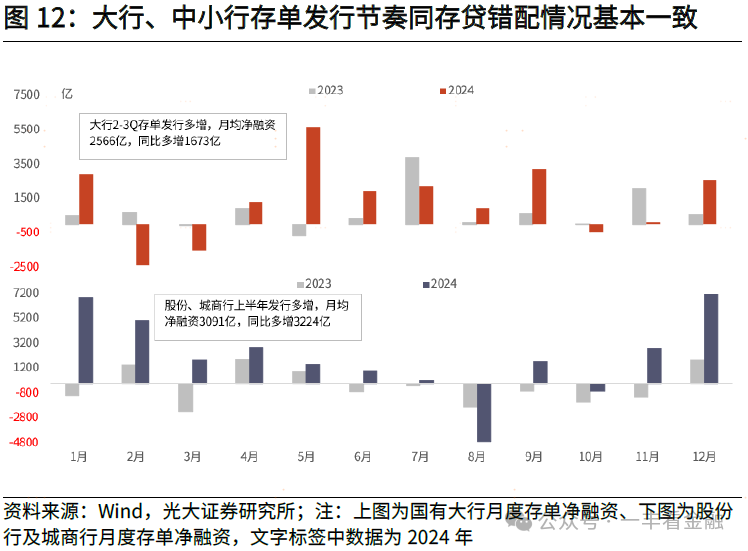

從信貸收支表數據看,四大行12月存款減少1.9萬億,同比少增2.7萬億,月內存貸資金缺口2.1萬億,同比走闊3.1萬億。預計自律機製下核心負債定價差異、同業非銀活期整改影響在1月仍有延續,貸款“開門紅”力度不減國股銀行扮演主力,大行存貸增長匹配性或有所弱化。從存單淨融資數據看,剔除春節錯位因素,國有行去年12月和今年1月存單淨融資合計2874億,大行節前存單發行加碼或在一定程度上指向負債端資金壓力高於去年同期。

② 春節效應影響下,股份行、城商行等對公客群占比較高銀行存款外流壓力仍在。從存單淨融資數據看,節前兩月股份行、城商行存單淨融資分別為6919、5108億,分別較上年同期少增2405億、多增2733億,均明顯高於2023年同期水平,春節效應擾動仍在。

四、1月資金麵相對偏緊,2月流動性“政策向左,市場向右”

多重因素擾動下1月資金麵邊際轉緊。1月信貸“開門紅”集中投放,導致銀行體係超儲消耗增加;同時,負債端春節效應和非銀活期自律管理影響資金穩定性;再疊加月內MLF到期與繳稅高峰重合,春節與月末流動性偏緊時點重合,資金麵整體擾動因素增多。銀行資負不平衡,和機構間差異使得部分大行融出意願下降,資金傳導受阻,流動性分層加劇。

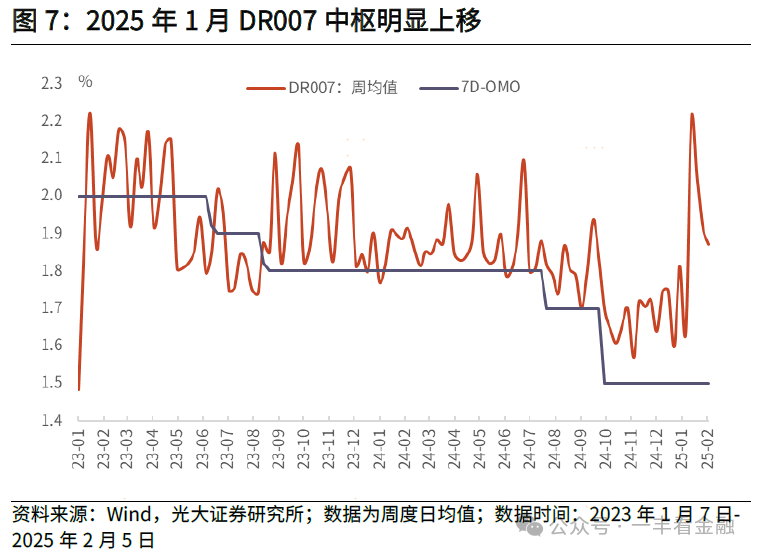

短端資金層麵,D/007月均值分別為1.72%、1.93%,環比12月上行28bp、22bp,DR-OMO利差均值43bp,環比上月走闊22bp。月均值2.3%,環比上行39bp,R-DR利差均值為37bp,環比12月走闊17bp,非銀體係資金亦有所收緊,流動性分層壓力加大。

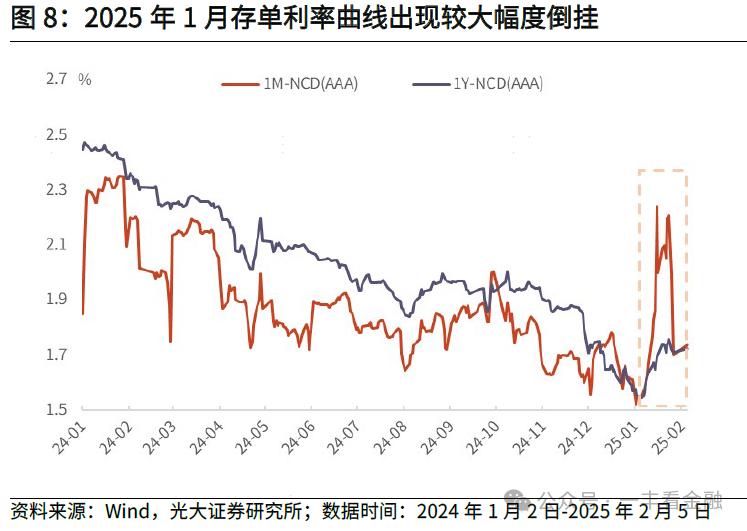

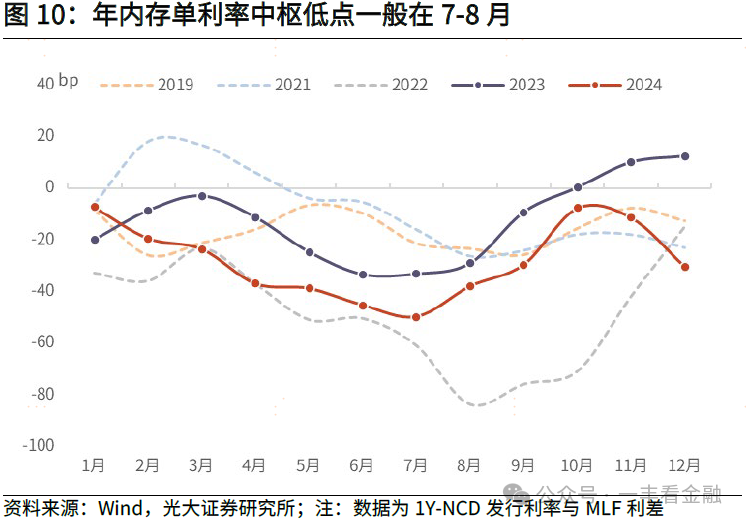

中長端資金層麵,1Y期AAA存單收益率自月初1.57%上行至月末1.71%,月均值1.66%,同去年12月基本持平;1月NCD-DR利差日均值為-27bp,較上月走闊23bp。月內存單曲線仍維持倒掛狀態,1Y-1M期利差均值-19bp,環比12月走闊18bp。短端資金利率上行帶動存單曲線上移,但期限倒掛程度加深。

注意到,央行2月5日披露了1月SLF開展情況,全月操作171.05億,環比12月多增53.5億,創2021年來新高。其中,隔夜、7天、1個月期操作金額分別為113.35、17.7、40億,對應利率分別為2.35%、2.5%、2.85%。資金麵邊際轉緊情況下,部分機構融資難度加大,對於利率波動的敏感性下降,帶動SLF規模階段性放量,同時發揮資金市場利率上限作用。

央行發揮“總閘門”作用,對資金麵波動容忍度提升。從流動性投放情況看,一是月內央行暫停二級市場國債買賣業務,資金投放渠道收窄;買斷式逆回購操作頻次相對較低,資金投放可測度性下降。對於銀行而言,導致日間流動性管理難度提升,資金融出行為更加審慎。

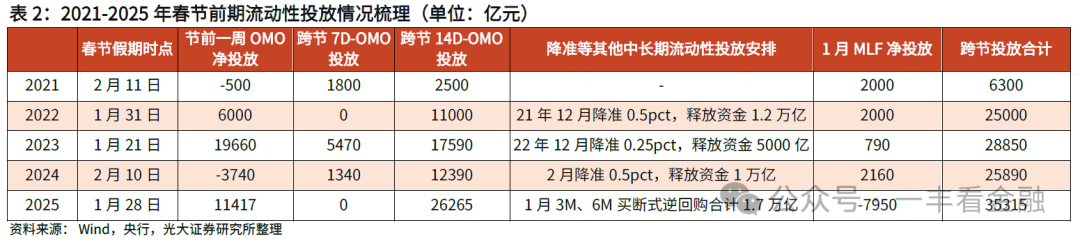

二是流動性投放強度有所減弱。月中繳稅高峰疊加9950億MLF到期時點,仍采取滾短端模式對衝。1月15日-17日OMO累計投放1.4萬億,對衝9950億MLF到期後,淨投放4003億。對比2024年1月稅期,OMO累計投放1.3萬億,疊加MLF超額續作,期間基礎貨幣淨投放1.5萬億。

三是月內資金利率衝高時點並未采取臨時逆回購操作平抑波動,釋放寬鬆信號。觀察到月內多日DR001、DR007盤中高點均觸及3%上方,央行流動性投放並未明顯加碼,或指向對於資金麵波動的容忍度有所提升。通過資金麵自發收緊、短端利率適度上行,可帶動前期過於平坦的曲線形態修複,同時兼顧人民幣匯率穩定。

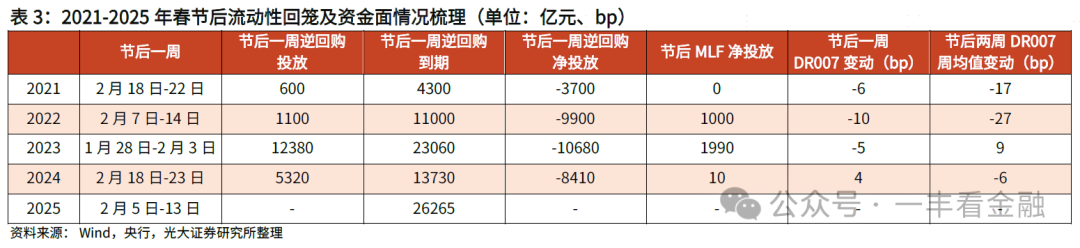

節後流動性回籠壓力較大,資金麵難言寬鬆。節前投放的2.6萬億14天逆回購將在2月13日之前陸續到期,從節後兩天公開市場操作情況看,合計投放7天逆回購9725億,對衝1.9萬億到期後淨回籠資金9210億,目前體係內OMO存量已從節前峰值3.3萬億降至2.3萬億。基於前期投放規模及目前操作情況,預計節後一周資金回籠規模高於往年同期,對資金麵形成一定抽水。

對於同業存單,預計2月1Y-NCD利率仍有上行壓力。一是節後存款回流強度存在不確定性,國股行存貸錯配壓力下,存單發行訴求或有升溫。同時,年初備案額度仍處在申報審批階段,1月存單發行規模相對有限。節後額度批示陸續增多,對應存單發行節奏亦將有所提速。

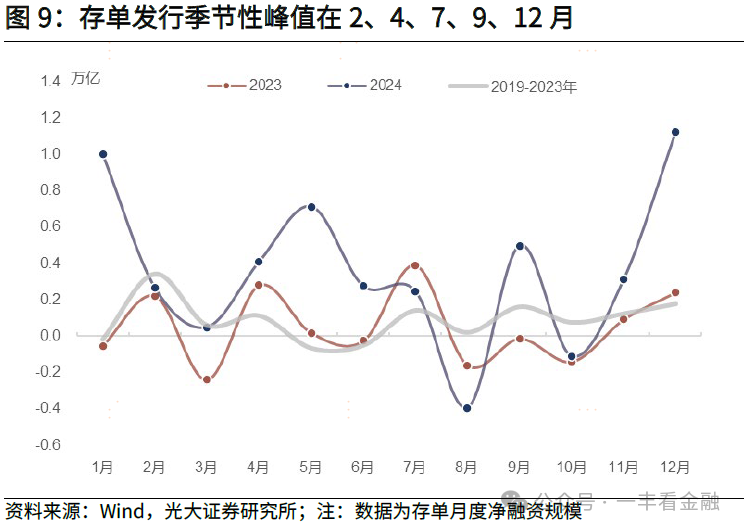

二是季節性因素。往年數據看,存單發行到期具有一定季節性特征,到期峰值前期發行成本相對較低時,部分機構一般會提早發行,鎖定資金成本,以確定性應對不確定性。到期峰值一般在3、6、8、11月,2019-2024年3、6、8、11月內存單到期均值2.02萬億,高於其餘月份均值1.63萬億。發行峰值則在2、4、7、9、12月,2019-2024年間發行峰值期間淨融資2457億,高於其餘月份均值443億。注意到,3月存單到期規模為2.6萬億,為年內峰值,預計2月部分機構將提前安排,存單發行規模或有所增加。綜合來看,預計2月存單規模有所放量,利率仍存在上行壓力。

展望2月流動性情況,我們認為春節後市場資金麵自發趨鬆,而央行有意維持資金麵“緊平衡”狀態,整體呈“政策向左、市場向右”格局。後續主要關注三方麵:

一是信貸投放的持續性。鑒於農曆正月處於投資淡季,1月“開門紅”投放集中釋放前期項目儲備,部分反映企業春節期間資金需求,而真正投入到生產領域需要延後到實際開工,2月-3月將是考驗“開門紅”成色的重要窗口。若信貸需求出現實質性轉暖,銀行信貸投放維持一定強度,資金麵仍有收緊壓力。

二是節後資金回流節奏及強度。大行、中小行存款利率價差較大背景下,部分資金節後仍會滯留在涉農機構,進而加大不同類型機構存貸錯配壓力。若國股行負債端仍相對承壓,資金融出意願或維持較低水平。

三是央行後續流動性投放安排。重點關注本周資金回籠規模、月內5000億MLF到期的續作安排,以及國債買賣、買斷式逆回購等操作情況。

降準、降息操作窗口期或延後。對於降準而言,目前必要性相對有限。從可貸資金角度看,1月信貸“開門紅”投放收官,2月受春節假期影響再度轉入信貸小月,銀行可貸資金端壓力相對減輕。從置換MLF角度看,2月MLF到期5000億,到期規模相對較小,屆時或仍通過買斷式逆回購等操作予以對衝。從央行態度看,鑒於對流動性的總體態度有意維持相對緊平衡,流動性投放方式相對豐富,降準相對較強信號意義的操作或有所滯後。

對於降息而言,1月信貸“開門紅”成色較好,對於融資需求修複情況仍需等節後陸續開工再觀察,若需求修複弱於預期、信貸景氣度不可持續,屆時適度降息亦為可選項。目前美元指數、美債利率仍處在較高水平,中美利差倒掛幅度較大,需防範人民幣匯率出現單邊貶值一致預期,穩匯率對利率工具操作仍形成一定掣肘。

長沙 | 實盤盯盤(可選)+技術分析與債券投資能力提升研修班2月21日-23日

(轉自:債文新說)

欢迎分享转载→ 9538f.9j448.com